UNIVERSITATEA

"CONSTANTIN BRANCOVEANU" PITESTI

Facultatea Management Marketing in Afaceri Economice Ramnicu Valcea

Specializarea Contabilitate si

Informatica de Gestiune

CONTABILITATEA SI GESTIUNEA TREZORERIEI

STUDIU DE

CAZ LA S.C. AOLIO SRL

- LUCRARE DE LICENTA -

CAPITOLUL I

CADRUL

CONCEPTUAL PENTRU ORGANIZAREA

SI

GESTIUNEA TREZORERIEI

Conceptul de

trezorerie si de gestiune a trezoreriei la

nivel de intreprindere

Desi conceptul de trezorerie este considerat un

element determinant in getiunea fimei, nu exista un consens in ce priveste

definirea si elementele constitutive ale trezoreriei intreprinderii.

In Franta , specialisti s-au atasat , in diferite contexte , mai multor definitii

privind trezoreria:

*intr-un sens mai restrans ea desemneaza totalul

lichiditatilor sau disponibilitatilor intreprinderii;

*in

sens mai larg, trezoreria include soldurile debitoare la banca si

titlurile de plasament care se pot transforma in disponibilitati;

*in

anii `70, trezoreria neta a fost

definita ca diferenta intre fondul de rulment si necesarul in

fond de rulment si masurata ca

diferenta intre disponibilitati si creditele de

trezorerie .

Retinuta de planul contabil general (Pcg) francez,

aceasta definitie se utilizeaza, pe plan conceptual, pentru

desemnarea diferentei dintre activele cu lichiditate imediata si

datoriile cu exigibilitate imediata .

*Recomandarea

Ordinului expertilor contabili(OEC) reia definitia Planului contabil

general francez si o dezvolta. Mai intai, ea include in

continutul trezoreriei activele si datoriile a caror

lichiditate, respectiv exigibilitate, sunt imediate. Altfel spus, este vorba de

activele a caror transformare in bani poate sa intervina imediat, fara pierdere de valoare

si de pasivele externe (datoriile)a caror plata poate sa

fie pretinsa in orice moment.

Desi Comitetul pentru Standardele Internationale de

Contabilitate (IASC) nu defineste conceptul de trezorerie, se

considera ca este vorba de ansamblul lichiditatilor si

echivalentelor de lichiditati.

Conform normei internationale IAS 7, expresia fluxuri de trezorerie

desemneaza ansamblul intrarilor si iesirilor de

lichiditati sau de echivalente de lichiditati.

Lichiditatile se refera la fondurile disponibile si la

depozitele la vedere. Echivalentele de lichiditati sunt plasamente pe

termen scurt, foarte lichide, convertibile cu usurinta intr-o marime

determinata de lichiditati si a caror valoare nu risca

sa se schimbe in mod semnificativ.

Scopul detinerii echivalentelor de lichiditati este de a

face fata angajamentelor de trezorerie pe termen scurt. Se deduce ca

scadenta lor este apropiata, de regula sub trei luni. In orice caz

detinerea de echivalente de lichiditati nu se face in scopul

realizarii unor obiective de plasament.

Titlurile care reprezinta capitalurile proprii sunt excluse din

echivalentele de lichiditati. Fac exceptie actiunile

privilegiate achizitionate cu putin timp inaintea scadentei lor

si care au o data de rambursare determinata.

Daca imprumuturile bancare

sunt, in principiu, elemente ale activitatilor de finantare,

imprumuturile pe termen scurt rambursarile la vedere, acordate prin

conturile curente, sunt incluse, in unele tari, in categoria lichiditatilor

si echivalentelor de lichiditati.

In sens larg, notiunea de trezorerie

cuprinde toate mijloacele de care o unitate dispune, pentru a putea face

fata platilor, cum sunt: disponibilitatile din

casierie si din banci, valorile mobiliare de plasament, efectele

comerciale scontate,creditele pe termen scurt.

In sens restrans, notiunea

de trezorerie cuprinde doar

disponibilitatile banesti ale unitatilor

economice, aflate in casieria unitatii si la banci, fie in

lei, fie in valuta.

Trezoreria sau conceptul

de trezorerie poate fi definita prin totalitatea

operatiilor financiare cu caracter operational, care asigura

incasarile si platile curente si care, la randul lor

reprezinta operatii de trezorerie.

Normele contabile

nationale si internationale nu definesc explicit conceptul de

trezorerie. Acesta se subintelege prin prezentarea obiectivului si

continutului trezoreriei. Putem atribui trezoreriei intelesul

de "totalitatea

disponibilitatilor intreprinderii, a altor valori de trezorerie

si a investitiilor pe termen scurt mai putin creditele bancare

pe termen scurt". Este o definitie care ar corespunde notiunii de

trezorerie neta.

Concepte

de trezorerie :

* Structuri

privind trezoreria intreprinderii ;

* Instrumete

de plata ;

*

Investitii financiare pe termen scurt ;

*

Incasari si plati

prin conturile bancare ;

* Punctajul bancar ;

*

Incasari si plati in numerar ;

*

Operatiuni in valuta ;

*

Acreditive si avansuri de trezorerie ;

* Credite

bancare pe termen scurt ;

* Alte

valori de trezorerie ;

*

Ajustari pentru pierderea de valoare a conturilor de trezorerie ;

In plan contabil componentele trezoreriei intreprinderii

pot fi grupate in doua categorii :

active financiare reprezentate de numerar(disponibilitati, acreditive s.a)

si echivalente de numerar(investitiile financiare pe termen

scurt)

datorii financiare reprezentate de creditele bancare pe termen scurt si creditele de

trezorerie.

Numerarul, ca element de activ de natura

financiara, indeplineste criteriile de recunoastere a activului

(probabilitatea unui avantaj economic viitor ; evaluare credibila ).

Nu se pune problema probabilitatii obtinerii de beneficii

economice viitoare deoarece numerarul in sine confera un avantaj

intreprinderii, permitand controlul celorlalte resurse. Al doilea criteriu

este satisfacut in mod cert prin valoarea (nominala) numeralului

inscrisa in documentele justificative de incasari.

Disponibilitatile in conturi la banci si casierie se

delimiteaza in suma valorilor de

incasat , disponibilitatile in lei si valuta, cecurile

unitatii, creditele acordate prin conturi separate de imprumut, dobanzile

aferente disponibilitatilor si creditelor pe termen scurt si alte valori

de trezorerie.Din categoria

disponibilitatilor fac parte si acreditivele si avansurile

de trezorerie. Prin avansurile de trezorerie sunt delimitate

disponibilitatile banesti repartizate spre a fi girate de

catre administratori sau alte persoane imputernicite de intrepindere in

vederea efectuarii unor plati in favoarea intreprinderii.

Investitiile pe termen scurt sau titlurile de

plasament sunt titluri de valoare achizitionate in vederea realizarii

unui castig pe termen scurt sau protejarii lichiditatilor ,

dupa caz. Spre deosebire de titlurile de participare a caror

posesiune este durabila , perioada de rotatie a titlurilor de

plasament nu depaseste un an. Ele se identifica cu

actiunile, obligatiunile , bonurile de tezaur si alte titluri de

valoare dobandite pe termen scurt.

Datoriile financiare, sunt recunoscute dupa regulile

generale de recunoastere a datoriilor : probabilitatea ca orice

beneficiu economic viitor asociat elementului sa iasa din

intreprindere si sa poata fi evaluata in mod credibil.

Ambele criterii sunt indeplinite concomitent la obtinerea creditelor

bancare : iesirea numerarului din intreprindere este certa prin

obligatia de restituire a lor ; marimea creditelor este

certa, fiind inscrisa in contractele bancare.

Trezoreria este un element esential si

totodata principala restrictie a gestiunii financiare a

intreprinderii. In ea se concretizeaza modul de realizare a

activitatii si de reflectare a cerintelor echilibrului

financiar. Nu intotdeauna o unitate, care incheie exercitiul financiar cu

profit are si o trezorerie pozitiva, adica

disponibilitati in banca si in casa. Aceasta

datorita decalajului dintre inregistrarea veniturilor si

cheltuielilor si scadenta lor la incasari si

plati, decalaj care poate fi hotarator pentru situatia financiara

a intreprinderii.

Din experienta practica a agentilor

economici din diferite tari rezulta ca cea mai mare parte a

falimentelor se datoreaza deficientelor in gestiunea trezoreriei.

Preocuparile intense pentru gestiunea trezoreriei sunt motivate de unele

fenomene de instabilitate economica, atat macro cat si

microeconomica: cresterea inflatiei, a ratei dobanzii, precum

si scaderea ratelor de rentabilitate si a gradului de

autofinantare.

In vederea diminuarii si chiar a

eliminarii efectelor blocajului financiar, a realizarii unei gestiuni

eficace a trezoreriei intreprinderii se impune ca managerii sa-si concentreze eforturile

asupra unor directii prioritare de actiune cum sunt

intarirea functiei

financiare si a rolului gestiunii financiare a intreprinderii;

intarirea functiei

financiare si a rolului gestiunii financiare a intreprinderii;

functionarea

fara aparitia unor elemente inertiale si de blocaj a

mecanismelor, fluxurilor si ciclurilor financiare;

asigurarea si

utilizarea eficienta a capitalului disponibil, a surplusului temporar de

moneda, cu implicatii favorabile asupra proceselor

economico-financiare din intreprindere;

intarirea si cresterea exigentei

controlului asupra numerarului agentilor economici asigurand totodata

imbunatatirea organizarii, manifestarea pe un plan

calitativ superior a functiilor si sarcinilor trezoreriei firmelor;

analiza permanenta

si detaliata a echilibrului financiar si cash - flow-ului;

imbunatatirea

previziunii functiilor financiare a elaborarii bugetului de

trezorerie, a previziunii si analizei numerarului;

dimensionarea

rationala si gestiunea eficienta a trezoreriei, tinand

seama de interdependenta dintre aceasta si fondul de rulment al

agentilor economici;

mai buna fundamentare a

proiectarii fluxului de lichiditati si o reala

determinare a valorii de piata a intreprinderii;

reflectarea in analiza

diagnostic a situatiei financiare, printr-o mai buna fundamentare

metodologica a fluxurilor de trezorerie (cash-flow) la nivelul

agentilor economici.

In literatura de specialitate , pe baza prevederilor

Planului contabil general francez, trezoreria este difinita ca diferenta dintre activele cu lichiditate

imediata si datoriile cu exigibilitate imediata", adica

trezoreria neta.

Mai concret, conceptul de trezorerie a

capatat in timp mai multe expresii:

cea mai restransa pune

semnul egalitatii intre trezorerie si

disponibilitati (disponibilitati la banca in lei si in valuta,

carnete de cecuri cu limita de suma, disponibilitati in

numerar);

o alta mai extensiva

include alaturi de

disponibilitati si titlurile de plasament susceptibile de a se transforma

in disponibilitati;

o alta, acreditata de

Planul Contabil General Francez, se apropie de notiunea de trezorerie

neta, dar si de calculul acesteia si presupune doar

diferenta intre disponibilitati, pe de o parte si suma

dintre creditele bancare pe termen scurt si soldurile creditoare ale

conturilor curente, pe de alta parte;

o a patra, acreditata

de OECCA, care extinde continutul trezoreriei neta, adaugand disponibilitatilor titlurile de

plasament, iar ansamblului ''credite pe termen scurt + soldurile creditoare ale

conturilor curente'' efectele comerciale scontate, dar neajunse la

scadenta, precum si creantele cedate;

in sfarsit, pentru omul

de afaceri, trezoreria poate fi inteleasa ca totalitatea mijloacelor

de care o intreprindere dispune pentru a face fata

platilor.

Gestiunea trezoreriei

regrupeaza ansamblul deciziilor, regulilor si procedeelor care

asigura la costul cel mai redus mentinerea echilibrului financiar

instantaneu al intreprinderii. Intreprinderea este

un sistem care se caracterizeaza printr-o structura economica,

sociala si financiara. Un rol important in formarea si

dezvoltarea structurii financiare revine planificarii financiare care este

menita nu sa asigure conditii ci sa dea certitudinea

ca resurselor banesti li se da o utilizare eficienta.

In scopul asigurarii resurselor necesare, planificarea financiara

isi stabileste obiectivele, efectueaza analiza financiara,

aloca resursele banesti (investitiile), stabileste

structura optima a finantarii.

Sursele de procurare sunt: surse externe si interne

unitatii.

Sursele externe, de procurare a capitalului banesc (cele exterioare intreprinderii),

se refera la dotari, finantari, actiuni in

'echitate' si imprumuturi. Acestea se esaloneaza in

timp, in asa fel incat sa se benficieze la maximum de aspectele

conjuncturale ale pietelor capitalului. Imprumuturile implica

insa, incertitudinea asupra dreptului de proprietate privind bunurile

firmei in cazul unor esecuri, prin urmare, un nivel optim al imprumuturilor

duce la situarea costurilor, pentru obtinerea capitalului la un nivel

scazut, sau cel mic posibil.

Sursele interne reprezinta volumul brut al numerarului generat de operatiile

unitatii si in care cash-flow-ul este vital, precum si

vanzarea unor active fixe sau a unor stocuri. Cashflow-ul, respectiv fluxul monetar net al exercitiului, poate fi pozitiv

si se interpreteaza ca o crestere a capacitatii reale

de finantare a investitiilor, ceea ce reprezinta o

imbogatire a activului real, o confirmare a majorarii averii

unitatii si negativ, sugerand o diminuare a

capacitatii reale de finantare a investitiilor, o reducere

a valorii proprietatii.

Trezoreria este imaginea

disponibilitatilor monetare aparute in derularea curenta a

incasarilor si platilor, disponibilitati care trebuie

sa faca fata scadentelor in mod continuu.

Sarcinile trezoreriei :

prevederea si asigurarea

diferitelor fluxuri de intrare si de iesire;

asigurarea

lichiditatilor intreprinderilor;

evaluarea diferitelor tipuri

de plasamente si plasarea excedentului de trezorerie;

aprecierea si evaluarea

diferitelor surse de finantare pe termen scurt;

stabilirea bugetului de

trezorerie, pe baza metodelor si tehnicilor specifice de previziune a

trezoreriei.

Cerinta fundamentala

a serviciului de trezorerie este aceea ca mijloacele monetare existente sa fie superioare nevoilor de plati. De aceea,

una dintre sarcinile importante ale trezoreriei este asigurarea

lichiditatii.

1.2 Importanta

activitatii de trezorerie

Termenul de trezorerie provine din limba franceza "tresorerie" si

reprezinta : "Ansamblul de operatii

financiare, banesti si bugetare pe care

societatea le

face prin organe specializate pentru procurarea mijloacelor banesti

necesare si pentru cheltuielile acestor mijloace".

Limitata la nivelul unei societati comerciale, prin

trezorerie se intelege ansamblul operatiilor financiare, facute de

catre o unitate economica in vederea obtinerii mijloacelor

banesti necesare desfasurarii activitatii

sale. Contabilitatea trezoreriei asigura evidenta existentei

si miscarii titlurilor de plasament,

disponibilitatilor banesti din conturile de la banci

si din casa, creditelor bancare pe termen scurt si a altor valori de

trezorerie.

Pentru omul de afaceri ( gestionarul afacerilor), trezoreria poate

fi definita ca totalitatea mijloacelor

financiare de care dispune o intrepridere pentru a face fata

platilor: disponibilitaati in conturi bancare , numerar in

casierie ,cecuri de incasat , efecte comerciale de primit neajunse la

scadenta , titluri de plasament,etc.In cazul insuficientei

acestor mijloace financiare exista

posibilitatea obtinerii imediate a unui credit sub forma: credit bancar pe

termen scurt, acceptarea unui efect comercial (credit comercial), scontarea

unei cambii neajunse la scadenta, etc.

Pentru analistul financiar,

preocupat de asigurarea echilibrului financiar al intreprinderii, trezoreria

reprezinta diferenta dintre disponibilitatile (sau

lichiditatile) si exigibilitatile (datoriile)

imediate. In acest sens, se poate vorbi despre o trezorerie pozitiva (sau

excedent de lichiditati fata de exigibilitatile

imediate) sau o trezorerie negativa, in situatie inversa.Acest

echilibru, intre lichiditatile si exigibilitatile

imediate, care degaja marimea si sensul ( +/- ) trezoreria

firmei, depinde de suma lichiditatilor la inceputul perioadei, cat

si de alte variabile cum sunt structura si dimensiunile

activitatii intreprinderii.

Trezoreria este

informatia-cheie, deoarece prin ea, intreprinderea isi

finanteaza activitatea

si isi asigura perenitatea. Prin ea, se determina indicatorii

necesari gestiunii si analizei financiare, atat pe termen scurt, pentru

masurarea solvabilitatii, cat si pe termen lung (masurarea

nevoii de finantare) .

Conform unei definitii, "gestiunea trezoreriei regrupeaza

ansamblul deciziilor,

regulilor si procedurilor care asigura la costul cel mai redus,

mentinerea echilibrului financiar instantaneu al intreprinderii ". Obiectivul principal

al gestiunii trezoreriei este evitarea unei trezorerii structural negative

(evitarea a ceea ce uzual se denumeste in economia romaneasca "

blocaj financiar", situatie caracterizata prin imposibilitatea

intreprinderii de-a face fata platilor). Printr-o

minutioasa gestiune a disponibilitatilor , dar si a

instrumentelor de plata si de finantare se realizeaza

si obiectivul secundar de rentabilitate, prin care se minimizeaza, pe de o parte,costul si

volumul finantarilor si se optimizeaza modul de plasare a

excedentelor de trezorerie pe termen scurt.

O dimensiune deloc

neglijabila a gestiunii de trezorerie este reprezentata de gestiunea riscurilor

financiare, ceea ce presupune utilizarea unor instrumente de asigurare si de speculatie atunci cand

pietele financiare sunt foarte volatile, cu alte cuvinte, atunci cand

ratele de schimb si ratele dobanzii oscileaza foarte mult la intervale scurte

de timp. Problema gestiunii riscurilor financiare devine cu atat mai

importanta astazi, cand intreprinderile romanetti sunt supuse

presiunii unor rate inalte ale dobanzii, ca urmare a persistentei unor

rate ridicate ale inflatiei si a unei incetiniri a cresterii

economice, pentru a nu mai vorbi ca in unele sectoare de activitate tara noastra se confrunta cu o

"crestere economica negativa".

Operatiile de trezorerie desfasurate de o

unitateeconomica cuprind totalitatea operatiilor financiare si

monetare prin care sunt dirijate si se controleaza fluxurile

banesti intre agentii economici; sunt derulate si

finalizate relatiile financiar-bancare; se realizeaza in fapt

circulatia capitalului financiar.

1.3 Normalizarea contabila privind trezoreria

Normele contabile nationale

si internationale nu definesc explicit conceptul de trezorerie acesta

rezultand din prezentarea obiectivului si continutului trezoreriei.

Reglementarile

contabile conforme cu directivele europene precizeaza referitor la

obiectivul si continutul trezoreriei: "Contabilitatea trezoreriei

asigura evidenta existentei si a miscarii

actiunilor detinute la entitatile afiliate, altor

investitii pe termen scurt, disponibilitatilor in conturi la

banci/casierie, creditelor bancare pe termen scurt si altor valori de

trezorerie. Alte investitii pe termen scurt reprezinta

obligatiunile emise si rascumparate, obligatiunile

achizitionate si alte valori mobiliare achizitionate in vederea

realizarii unui profit intr-un termen scurt "

Reglementarile

internationale prin norma contabila IAS 7 "Situatia fluxurilor

de trezorerie" , precizeaza referitor la obiectivul si

continutul trezoreriei: "Defineste componentele trezoreriei prin

notiunile de numerar si echivalente de numerar"

Numerarul cuprinde

disponibilitatile banesti si depozitele la vedere ;

Echivalentele de numerar sunt investitii financiare pe termen scurt, extrem de

lichide, care sunt usor convertibile in sume cunoscute de numerar si

care sunt supuse unui risc nesemnificativ de schimbare a valorii.

IAS 7 contine cateva

definitii care sunt esentiale pentru intelegerea modului in care

sunt constituite situatiile fluxurilor de numerar in scopul de a reda

catre utilizatori informatia cea mai relevanta despre lichiditatea

si solvabilitatea intreprinderii atat pe termen scurt, cit si pe

termen mediu si lung:

~un plasament este in mod

normal calificat drept echivalent de numerar doar atunci cand are o

scadenta mica, in

practica se considera de trei luni sau mai putin de la data

achizitiei ;

~notiunea de instrument

financiar -orice contract ce genereaza simultan un activ financiar pentru

o intreprindere si o datorie financiara pentru o alta

intreprindere, deci exista notiunea de activ financiar si datorie

financiara;

fluxurile de numerar sunt intrarile si iesirile

numerarului si echivalentelor de numerar;

~activitatile de exploatare sunt principalele

activitati producatoare de venit ale intrprinderilor, precum si

alte activitati care nu sunt activitati de investitie

sau finantare ;

~ activitatile de investitie constau in

achizitionarea si cedarea de active imobilizate si de alte

investitii financiare, care nu sunt incluse in echivalentele de numerar;

~activitatile de finantare sunt activitati

care duc la modificari dimensionale ale surselor de finantare ale

intreprinderii : capital propriu (emisiuni si rascumparari

de capital) si datorii (atragerea de credite si rambursarea

acestora).

Norma IAS 7"Situatia fluxurilor de

trezorerie" cuprinde reglementari cu privire

la situatiile fluxurilor de numerar. Informatiile privitoare la fluxurile de numerar ale unei

intreprinderi sunt utile in oferirea utilizatorilor de situatii financiare

a unei baze pentru evaluarea capacitatii intreprinderii de a genera

numerar si echivalente de numerar si necesitatile

intrprinderii de a utiliza acele fluxuri de numerar. Deciziile economice ce sunt luate de catre

utilizatori necesita o evaluare a capacitatii unei intreprinderi

de a genera numerar sau echivalente de numerar, precum si momentul si

siguranta generarii lor. Aceasta norma obliga toate

intreprinderile care intocmesc situatii finaciare anuale sub standardele

internationale de contabilitate sa intocmeasca situatia

fluxurilor de numerar (SFN) ca parte integranta a situatiilor

financiare anuale.

Obiectivul acestui standard este

de a solicita oferirea de informatii privind istoricul

miscarilor de numerar si de echivalente de numerar ale unei

intreprinderi prin intermediul situatiei fluxurilor de numerar care

clasifica fluxurile de numerar din timpul perioadei pe

activitati de exploatare,investitie si finantare.

Intreprinderea care trebuie sa intocmeasca

situatia fluxurilor de numerar in conformitate cu cerintele acestui

standard prezinta aceasta situatie ca parte integranta a

situatiilor sale financiare pentru fiecare perioada pentru care sunt

prezentate aceste situatii financiare.

Utilizatorii

situatiilor financiare ale unei intreprinderi sunt interesati de

modul in care intreprinderea genereaza si foloseste numerarul

si echivalentul de numerar. Aceasta situatie se aplica

indiferent de natura activitatilor acelei intreprinderi si

indiferent daca numerarul poate fi privit ca produs al societatii,

cum este cazul unei institutii financiare. Intreprinderile au nevoie de

numerar, in esenta, pentru aceleasi motive, oricare ar fi

principalele lor activitati producatoare de venituri. Acestea au

nevoie de numerar pentru a-si conduce operatiunile, platii

obligatiile si de a asigura remunerarea investitorilor lor. Astfel,

acest Standard obliga toate intreprinderile sa prezinte o

situatie a fluxurilor de numerar.

Situatia

fluxurilor de numerar folosita impreuna cu restul situatiilor

financiare anuale, aduce informatii, care permit utilizatorilor sa

evalueze modificarea activului net al unei intreprinderi, structura sa

financiara (inclusiv lichiditatea si solvabilitatea sa) si

capacitatea de-a influenta valoarea si momentul de aparitie a

fluxurilor de numerar in vederea adaptarii la circumstantele si

oportunitatile in continua schimbare. Informatiile despre

fluxurile de numerar sunt folosite in stabilirea capacitatii unei

intreprinderi de a genera numerar si echivalent de numerar si dau

posibilitatea utilizatorilor sa puna la punct modele de evaluare

si comparare a valorii prezente pentru fluxuri de numerar viitoare ale

diferitelor intreprinderi. De asemenea, mareste comparabilitatea

raportarii rezultatelor din exploatare intre diferite intreprinderi,

deoarece elimina efectele utilizarii unor tratamente contabile

diferite pentru aceleasi tranzactii si evenimente.

Istoricul

informatiilor asupra fluxurilor de numerar este adeseori folosit ca un

indicator al valorii, momentul aparitiei si sigurantei

viitoarelor fluxuri de numerar. Este, de asemenea, folositor in verificarea

exactitatii evaluarilor trecute asupra viitoarelor fluxuri de

numerar si in analiza relatiilor dintre profitabilitate si

fluxurile nete de numerar si a impactului schimbarii preturilor.

Metodele admise de standard pentru raportarea fluxurilor de

numerar sunt :

metoda directa - prin prezentarea structurata a claselor majore de

incasari si plati brute in numerar;

metoda indirecta - in care se raporteaza profitul net sau pierderea

ajustat(a) cu efectele tranzactiilor care nu implica numerar

si ale tranzactiilor de natura a fi incadrate ca activitati

de investitii sau de finantare.

Norma favorizeaza utilizarea metodei directe pentru

raportarea fluxurilor de numerar din exploatare. Datele necesare se obtin

din contabilitatea intreprinderii. Este o metoda mai laborioasa,

implicand identificarea fiecarui rulaj din conturile de numerar si a

destinatiei acestuia. Poate fi folosita si pentru verificarea

corectei intocmiri a situatiei fluxurilor de trezorerie.

CAPITOLUL II

ORGANIZAREA CONTABILITATII TREZORERIEI LA SC AOLIO SRL

2.1 Prezentarea SC AOLIO SRL

SC AOLIO, este inmatriculata la Oficiul Registrului Comertului

Valcea, persoana juridica ,sub numarul J/38/956/03 avand sediul in

localitatea Horezu, str.Unirii ,nr. 1, jud. Valcea. Societatea a fost

infiintata in anul 2002 in conformitate cu prevederile Legii

nr.31/1990, republicata si in baza art.4 alin.4 din OUG 76/2001

republicata ,astfel cum a fost modificata prin OUG nr.129/2002.

SC AOLIO,este o societate cu raspundere limitata , fiind

persoana juridica romana , conf. Art. 1 din Legea nr 31/1990

republicata in 1998.

Societatea se infiinteaza pentru o

durata nelimitata de timp , dobandind personalitate juridica de

la data inmatricularii ei in Registrul Comertului Valcea.

Societatea va putea infiinta sucursale , filiale,

agentii , reprezentante si puncte de lucru in toata

tara si strainatate cu indeplinirea procedurilor legale.

Capitalul social este de 200 de lei, constituit prin

aportul numerar al asociatilor impartit in douazeci de

parti sociale a cate 10 lei fiecare. Capitalul social a fost in

intregime subscris si varsat de catre asociati.

Reprezentarea si administrarea societatii:

* Adunarea generala a asociatiilor

reprezinta organul care adopta hotararile privitoare la

functionarea societatii, avand urmatoarele obligatii

principale:

-sa aprobe

bilantul contabil si sa stabileasca repartizarea

beneficiului net;

-sa desemneze pe

administratori, cenzori si sa-i revoke;

-sa decida

urmarirea administratorilor si cenzorilor pentru daunele princinuite

societatii, desemnand si persoana insarcinata sa o

execute;

* Adunarea generala decide prin vot majoritatea

absoluta a asociatilor si a partilor sociale.

Adoptarea hotararilor se poate face si prin votare prin corespondenta. Pentru

hotararile privind modificarea actului constitutiv este necesar votul

tuturor asociatilor.

Administratorul are urmatoarele competente:

- incadreaza personal si desface contractul de

munca al salariatiilor, stabilindu-le felul muncii, locul de

munca, atributiile, drepturile banesti si

raspunderile fiecaruia conform normelor Codului Muncii;

- stabileste programul de lucru si regulile de

disciplina pentru salariati;

- aduce la indeplinire toate hotararile adunarii

generale a asociatilor;

- reprezinta societatea in relatiile cu

tertii, in fata organelor judecatoresti, organelor

administratiei publice centrale sau locale de stat precum si in

fata oricaror institutii legal constituite.

Administratorul

raspunde solidar si personal in toate pagubele produse

societatii prin nerespectarea prevederilor art. 193. alin.1 din Legea

nr. 31/1990 republicata. El va raporta adunarii generale a

asociatiilor modul in care isi vor aduce la indeplinire mandatul.

Activitatea administratorului va inceta numai cu aprobarea adunarii generale a

asociatilor, care in acest sens ii va da descarcare de gestiune.

Societatea

isi desfasoara activitatea in orasul Horezu prin doua

magazine si doua puncte de lucru la Berbesti.

Obiectul de activitate

Societatea

comerciala AOLIO SRL, isi

desfasoara activitatea in domeniul: 471- Comert cu

amanuntul, in magazine specializate, al altor produse; 4751- Comertul

cu amanuntul textilelor.

Obiectul

de activitate al societatii conform Codului CAEN- 2002 este urmatorul:

- 451.

Organizarea de santiere si pregatirea terenului;

- 452.

Constructii de cladiri sau parti ale acestora;

- 453.

Lucrari de instalatii pentru cladiri

- 454.

Lucrari de finisare;

- 521.

Comert cu amanuntul in magazine nespecializate.

Principalii

furnizori sunt:

- SC Vomari;

- SC

Arabesque;

- SC Forest;

- SC

Electronics;

- SC

Interbrands;

- SC TDG SRL.

Principalii

clienti sunt:

-

Populatia de pe teritoriul localitatii pentru vanzarile en-

detail.

- SC Inidan

TG. Jiu.

-

Primaria Horezu.

-

Primaria Costesti.

-

Primaria Stroesti.

-

Primaria Tomsani.

- SC Sacomet.

2.2 Structura si organizarea trezoreriei la SC

AOLIO SRL

Normele

contabile nationale si internationale nu definesc explicit

conceptul de trezorerie lasandu-l subinteles prin prezentarea

obiectivului si continutului trezoreriei.

▪

Reglementarile contabile conforme cu

directivele europene referitor la obiectivul si continutul

trezoreriei prezinta "Contabilitatea trezoreriei asigura

evidenta existentei si miscarii actiunilor

detinute la entitatiile afiliate, altor investitii pe

termen scurt, disponibilitatiilor in conturi la banci/ casierie,

creditelor bancare pe termen scurt si altor valori de trezorerie. Alte

investitii pe termen scurt reprezinta obligatiunile emise

si rascumparate, obligatiunile achizitionate si alte

valori mobiliare achizitionate in vederea realizarii unui profit pe

termen scurt." De aici, putem defini trezoreria ca fiind totalitatea

disponibilitatiilor intreprinderii, altor valori de trezorerie

si a investitiilor pe termen scurt mai putin creditele bancare

pe termen scurt. Aceasta definitie corespunde notiunii de

trezorerie neta.

▪

Reglementarile contabile

internationale prin norma IAS 7 "Situatia fluxurilor de

trezorerie" defineste componentele trezoreriei prin notiunile de

numerar si echivalente de numerar. Numerarul cuprinde

disponibilitatiile banesti si depozitele la vedere.

Echivalentele de numerar sunt investitiile financiare pe termen scurt,

extrem de lichide, care sunt usor convertibile in numerar.

Contabilitatea

curenta a trezoreriei este reprezentata de contabilitatea : investitiilor pe termen scurt,

decontarilor bancare, decontarilor efectuate prin casa ,

decontarilor prin acreditive, viramentelor interne.

Investitiile pe termen scurt sunt cunoscute si sub

denumirea de echivalente de numerar. Ele cuprind : actiunile

cumparate de la intreprinderile afiliate si de la alte intreprinderi;

obligatiunile emise si rascumparate; obligatiunile;

bonurile de tezaur; obligatiunile de tezaur; certificatele de depozit;

warantul; alte investitii pe termen scurt si creante asimilate.

Decontarile

bancare reprezinta valorile de incasat, operatiile de

incasari - plati efectuate prin conturile curente la banci

si creditele bancare pe termen scurt. Valorile de incasat cuprind cecurile

si efectele de incasat; conturile curente reprezinta

disponibilitatiile in lei sau valuta aflate in conturi la

banci. Creditele bancare pe termen scurt pot fi :

- credite curente (credite de trezorerie), acordate prin conturile curente

ale intreprinderii;

- credite pe termen scurt, acordate

prin conturi distincte de credite.

Creditele bancare pe termen scurt se

acorda pe o perioda de pana la un an, pe baza contractelor de

credit, atat in lei cat si in valuta.

Decontarile

efectuate prin casa cuprind

incasarile si platiile in numerar si alte valori (

timbre fiscale si postale; bilete de tratament si odihna;

tichete si bilete de calatorie)

Decontarile

prin acreditive. Acreditivul este definit ca o modalitate de plata

prin care se asigura furnizorului certitudinea incasarii marfurilor

livrate in conditiile si la termenele stabilite prin contractele de

vanzare - cumparare.

Viramentele

interne apar in cazul decontarilor fara

numerar in conditiile utilizarii de catre intreprinderi a mai

multor conturi deschise la una sau mai multe banci, in lei sau in

valuta, si pentru decontari cu numerar in lei sau in valuta,

necesitati impuse de gestiunea interna care conduc la transferul

de sume intre casa si banca.

Activitatea

de trezorerie la SC AOLIO SRL cuprinde toate operatiunile de gestiune a

disponibilitatilor banesti.

* Incasari

: sume reprezentand contravaloarea marfurilor livrate la clienti

(Populatia de pe teritoriul localitatii pentu vanzarea en-detail, SC

Inidan Tg -Jiu, Primaria Horezu, Primaria Costesti,

Primaria Stroiesti, Primaria Tomsani, SC Socomet ),etc.

* Plati

: sume datorate furnizorilor ( SC CEZ, SC Vomari, SC Arabesque, SC Forest, SC Electronics, SC Interbrands, SC TDG , etc), sume datorate personalului pentru

munca prestata; sume datorate bugetului de stat reprezentand taxe si

impozite ; sume virate asigurarilor sociale si fondului de somaj

.

Diferenta dintre incasari si plati

reprezinta un surplus monetar , din care se finanteaza

investitiile. Deci surplusul monetar corespunde capacitatii de

autofinantare a intreprinderii.

Disponibilitatile sunt reprezentate in bilantul contabil

SC AOLIO SRL Horezu, intocmit la 31.12.2009 prin urmatoarele posturi:

-Conturi la banci in lei = 32000

-Casa in lei = 915

Conturile

la banci si casa sunt elemente cu grad inalt de lichiditate.

Valorificarea drepturilor de creanta si stingerea

obligatilor economice pe care le are SC AOLIO SRL se realizeaza in

majoritatea cazurilor , prin operatii de incasari si plati

efectuate prin conturile deschise la Raiffeisen Bank Horezu si BRD Horezu.

Operatiile de incasari si plati , in lei,

efectuate de sucursala prin conturile deschise la banca nu

comporta miscarea efectiva a lichiditatilor banesti,

ci doar cresterea sau micsorarea disponibilitatilor aflate

in conturile bancare prin virarea sumelor datorate din conturile

platitorilor in conturile beneficiarilor. Deci,

disponibilitatile banesti sunt active financiare aflate in

conturile de la banci sub forma banilor sciptici (bani de cont).

Disponibilitatile sau depozitele create in contul de la

banca de SC AOLIO SRL , functioneaza " la vedere" (pentru

activitatea curenta) si mai putin " la termen" (depozite de

garantii) , desi banca acorda dobanzi mai mari pentru banii

pastrati sub forma "depozitelor banesti la termen".

Depozitele banesti "la termen" sunt lichiditati imobilizate

in banca pe un termen de pana la un an, fara a fi

transferabile sau utilizabile, inainte de termenul final.

In

vederea deschiderii conturilor de disponibilitati banesti,

societatea trebuie sa prezinte bancii o cerere tip de deschidere, insotita de urmatoarele

documente:

certificatul de inmatriculare la Registrul Comertului

si la organele fiscale teritoriale;

extras din actul care confirma dreptul conducerii

unitatii sau al reprezentantilor sai de a dispune de conturi;

fisa cu specimen de semnaturi ale persoanelor

autorizate sa dispuna de conturi si amprenta stampilei

unitatii.

Operatiunile de incasari si plati in numerar

efectuate in cadrul SC AOLIO SRL au pondere mare in totalul

miscarilor de trezorerie. Societatea efectueaza in numerar, prin

caseria proprie,operatii care se refera in principal la:

- incasari:

cotravaloarea sortimentelor vandute

( electronice, mobila, menaj) a serviciilor prestate si

lucrarilor executate; avansuri spre decontare neutilizate; ridicarea din

conturile deschise la banca a numerarului necesar diferitelor

activitati;

- plati

: salarii,premii, ajutoare materiale

si alte drepturi cuvenite salariatilor; avansuri spre decontare;

angajarea unor cheltuieli curente ; facturi pentru marfurile

achizitionate si pentru serviciile prestate de terti.

Aceste operatii se efectueaza potrivit regulamentului cu

privire la operatiile cu numerar,prin care se precizeaza o serie de

norme, printre care pot fi mentionate:

Operatiile

cu numerar se fac de persoane imputernicite in acest scop, numite casieri,

care sunt considerati gestionari si trebuie sa

indeplineasca o serie de conditii cu privire la studii, vechime in

munca, corectitudine si sa aiba constituite garantiile

materiale necesare; casieria trebuie sa functioneze intr-o

incapere distincta, prevazuta cu casa de bani.

Agentul economic poate pastra in casierie peste limita maxima

de numerar stabilita, sumele necesare pentru plata salariilor cu trei zile

lucratoare inainte de data stabilita pentru efectuarea

platilor si doua zile dupa aceasta, cu acordul

unitatii bancare la care acesta are cont.

Acreditivele

cuprind acreditivele propriu-zise si avansurile de trezorerie.

Acreditivele sunt disponibilitati banesti pastrate la

banca intr-un cont distinct, la dispozitia unui anumit furnizor, din

care urmeaza a se efectua platile catre acesta pe

masura livrarii marfii.

Avansurile

de trezorerie reprezinta sumele virate la banci sau sume in

numerar, puse la dispozitia personalului sau al tertilor, persoane

juridice sau fizice, in vederea efectuarii unor plati in numele

unitatii.

Schema 2.1. - Diagrama de relatii

Sursa: intocmita de autor pe baza

informatiilor furnizate de SC AOLIO SRL

Serviciul financiar contabilitate are urmatoarele relatii:

Transmite, spre aprobare, situatiile

financiare anuale, decizii de inventariere, contracte de garantie cu

gestionarii, procese-verbale de casare a activelor fixe, piese de schimb,

obiecte de inventar, decizii privind organizarea controlului

financiar-preventiv, decizii de valorificare a activelor fixe si

materialelor disponibile, decizii pentru organizare a licitatiilor pentru

imobilizarile corporale disponibile, procese-verbale de suportare, pe

costurile unitatii, a lipsurilor si degradarilor de valori

materiale neimputabile;

Transmite declaratii,

pentru impozite cladiri si taxe terenuri; primeste

instructiuni si norme metodologice referitoare la activitatea

contabila; primeste confirmarea autenticitatii

declaratiilor si extrase de cont, cu documente de plata anexate,

pentru aceste impozite si taxe;

Transmite liste de

evidenta si inventariere a activelor fixe si

procese-verbale de confruntare a datelor cu evidenta contabila,

pentru mijloacele circulante materiale;

Primeste si

transmite, pentru inregistrare, facturile pentru aprovizionarea cu materii

prime, materiale, lucrari si servicii prestate;

Transmite notele contabile

privind intrarile si iesirile de mijloace circulante si

materiale, intrarile, iesirile si amortizarea

imobilizarilor corporale; primeste lista de preturi;

Primeste facturi pentru

incasarea valorii lucrarilor si serviciilor prestate, bonuri de

consum, fise limita de consum, note de constatare diferente,

procese- verbale de valorificare; transmite situatii de calcul si

evidenta a cheltuielilor; note contabile privind existenta

si miscarea elementelor;

Transmite formulare de date pentru

evidenta pe calculator a activelor fixe, circulante, materiale si

furnizori. Primeste lista de evidenta si inventariere pe

locuri de folosinta, precum si lista intrarilor,

iesirilor si stocurilor pe gestiuni si locuri de

folosinta, pentru mijloace circulante materiale precum si lista

obligatiilor de plata si stadiul activitatilor;

Transmite informari

privind rezultatele financiare si obligatiile fiscale ale

societatii. Primeste dispozitii privind activitatea

financiara;

Transmite dari de

seama privind rezultatele financiare si obligatiile fiscale ale

societatii; primeste dispozitii si instructiuni

referitoare la activitatea financiara;

Transmite documente de

incasari si plati, contracte de credite, primeste

extrasul de cont care reflecta disponibilul societatii, pentru

urmarirea zilnica a contului ;

Transmite si

primeste de la furnizorii de materii prime, combustibili, materiale, piese

de schimb, procese verbale de concilieri si regularizare a

platilor planificate ;

Primeste de la organele

de ancheta (tribunal, procuratura, judecatorie) hotarari

judecatoresti si sentinte civile privind pensii alimentare

si de intretinere, recuperari de pagube etc. ;

Transmite documente de

plati pentru certificare si admitere la plata;

Transmite situatia

salariilor, statele de plata si documentele de plata pentru

verificarea si acordarea vizei de control financiar preventiv;

primeste lista de preturi si documentele de plata pentru

decontare.

Schema 2.2-Organizarea contabilitatii la SC AOLIO

SRL

Schema 2.2-Organizarea contabilitatii la SC AOLIO

SRL

Interfata dintre documentele contabile se

realizeaza prin forma de contabilitate. Formele de contabilitate, adoptate

in cadrul noului sistem contabil al unitatii, sunt: forma

clasica, forma pe jurnale, forma maestru-sah si forma

informatica. Fiecare forma de contabilitate se distinge prin

structura registrelor contabile folosite pentru redarea inregistrarii

cronologice si sistematice. Societatea foloseste forma de contabilitate maestru-sah, cea a

dezvoltarii pe conturi corespondente atat a rulajului debitor cat si

a celui creditor al conturilor sintetice. Contabilitatea analitica

capata diverse structuri in raport cu metodele folosite pentru

evidenta activelor si pasivelor, evidenta si calculul

costurilor si rezultatelor. Ciclul contabil, de prelucrare a datelor, se

realizeaza pe baza criteriului prelucrarii paralele; se folosesc

registre separate pentru fiecare fel de evidenta cronologica,

sistematica si analitic-sistematica. Inainte de a fi

inregistrate, documentele justificative sunt supuse prelucrarii contabile,

adica sortarea pe feluri de operatii, evaluarea si controlul.

Daca pentru acelasi fel de oparatii exista mai multe

documente justificative, acestea se totalizeaza lunar cu ajutorul

formularelor de tipul documentului cumulativ, intocmit pe debitul contului care

reflecta asemenea operatii. Pentru

inregistrarile care nu au la baza documente tipizate se intocmesc

note de contabilitate.

Principalele formulare utilizate pentru aceasta

metoda sunt:

- jurnalul de inregistrare;

- fisa sintetica sah;

- registrul 'Cartea-Mare';

- registre auxiliare pentru evidenta analitica;

- balanta conturilor.

De asemenea, pe baza inregistrarilor din

contabilitatea analitica, se intocmesc balantele lunare pentru

conturile analitice. Balantele analitice ale conturilor si

balanta sintetica pentru fiecare cont servesc pentru verificarea

exactitatii informatiilor contabile si pentru intocmirea

bilantului.

Notele contabile sau documentele contabile se inscriu in

jurnalul de inregistrare, dupa care sumele din notele de contabilitate

si documente se inregistreaza separat in fisele sintetice

sah si in conturile analitice. La sfarsitul lunii, pe baza

fiselor sintetice sah se intocmeste balanta de verificare a

conturilor sintetice, totalul rulajelor acesteia confruntandu-se cu totalul din

jurnalele de inregistrare. In baza conturilor analitice se intocmesc

balantele de verificare analitice, datele confruntandu-se cu conturile

sintetice corespunzatoare. Sumele din fisele sintetice sah se

trec in 'Cartea-Mare', iar la perioadele stabilite, pe baza

conturilor si balantei de verificare se intocmeste bilantul

cu anexele sale.

2.3 Sistemul informational privind

trezoreria

Intr-un proces specific, de mare efervescenta,

'stapanirea' sub control a mijloacelor banesti si

de plata, a relatiilor financiar-bancare si de circulatie a

capitalului, este una din cele mai vechi si mai viabile sectiuni ale

contabilitatii. Realizarea simbiozei corespunzatoare, care

sa permita derularea fluxurilor si a multiplelor implicatii

financiare dintre partenerii de afaceri, concomitent cu evidenta si

controlul lor operativ, este un obiectiv de prima marime al

'contabilitatii trezoreriei' - ca sectiune 'motor' a contabilitatii

manageriale.

Prin intermediul contabilitatii trezoreriei se

realizeaza cateva obiective esentiale ale societatii,

si anume:

executia si coordonarea tuturor

operatiilor financiare care antreneaza mijloace banesti

si de plata ale agentului economic;

evidenta si controlul operativ al

patrimoniului, aflat sub forma mijloacelor banesti si in

decontare;

derularea si evidenta relatiilor

financiare de capital;

respectarea cu strictete a legislatiei

financiare si fiscale.

In trezorerie se includ toate operatiile financiare

din intregul an, indiferent daca se refera la investitiile pe

termen lung sau la activitatea curenta de exploatare.

Importanta trezoreriei a crescut in ultima

perioada in cadrul SC AOLIO SRL datorita modificarilor

intervenite in viata economica, cum ar fi:

evolutia rapida

si contradictorie a ratei dobanzii si cursului de schimb valutar;

inzestrarea

unitatilor economice cu tehnica moderna de calcul.

In cadrul SC AOLIO SRL contabilitatea trezoreriei este

organizata si condusa in asa fel incat sa asigure

infaptuirea urmatoarelor

obiective:

a) reflectarea, urmarirea si controlul existentei

si gestionarii corecte a elementelor de trezorerie;

b) respectarea disciplinei financiare privind

operatiile de incasari si plati fara numerar

prin conturile deschise la banca;

c) urmarirea modificarilor ce intervin in

componenta si volumul elementelor de trezorerie;

d) asigurarea prompta si corecta a tuturor

informatiilor privind elementele de trezorerie necesare factorilor de

decizie din cadrul unitatii.

Conform prevederilor punctului 119

din Regulamentul de aplicare a Legii

Contabilitatii, toate documentele justificative care stau la baza

inregistrarii in contabilitate a operatiunilor economice si

financiare, deci si a celor de trezorerie, trebuie sa

contina urmatoarele elemente :

- denumirea, sediul sau adresa emitentului ;

- denumirea documentului ;

- numarul si data acestuia ;

- mentionarea partilor care participa la efectuarea

operatiei care face obiectul documentului ;

- continutul operatiei ti eventual temeiul legal al

acestuia ;

- datele cantitative si valorice ;

- numele, prenumele si

semnatura persoanelor care au intocmit documentul, vizat si

aprobat ;

- alte elemente : codul fiscal, telefon, fax, capital social

varsat, etc.

Orice operatie de incasare sau plata in numerar se

efectueaza numai pe baza de documente care au regim special de

intocmire si circulatie si se evidentiaza operativ,

separat prin'' Fisa formularelor cu regim special''.

Dintre acestea,cele mai importante sunt :

v

pentru incasari : cecul de numerar, chitanta, chitanta fiscala,

dispozitie de incasare, mandat postal, etc.

v

pentru plati : foaie de varsamant, dispozitii de plata in numerar,

lista de avans chenzinal, lista de indemizatii pentru concediu de

odihna, ordin de deplasare, decont de cheltuieli , factura, etc.

Cecul de numerar este utilizat

pentru ridicarea numerarului din conturile de la banca. El se procura

sub forma de carnete de la banca pe baza de cerere, iar banca

emite''chitanta de plata in numerar''. Se

intocmeste de catre compartimentul financiar, separat pentru fiecare

cont deschis la banca.

Chitanta,

se emite la fiecare incasare in lei, cu exceptia

ridicarilor de numerar pentru care se foloseste cecul de numerar. Ea

se intocmeste chiar daca s-au prezentat anterior alte documente, cum

sunt : dispozitii de incasare catre casierie, facturi, acte de

insotire, etc.

Chitanta fiscala, se

emite pentru vanzarile cu plata in numerar, pentru care se datoreaza TVA

si nu se mai intocmeste factura.

Dispozitia de

plata/incasare catre casierie este utilizata fie pentru

plati in lei din casierie, fie pentru incasari in lei, cand nu

exista alte elemente justificative de plati si

incasari. Cand este utilizata ca dispozitie de incasare, pentru

sumele incasate, casierul trebuie sa emita chitanta.

Foaia de varsamant cu

chitanta serveste pentru depunerea sumelor in lei din

casierie in conturile de la banci.

Factura si factura fiscala este

documentul pe baza caruia se intocmesc instrumentele de plata a

produselor si marfurilor livrate, lucrarilor executate sau a

serviciilor prestate. Se poate folosi si ca document de

insotire pe timpul transportului si de receptie-incasare in gestiune

a primitorului.

Unele plati se fac direct pe baza documentelor

justificative intocmite anterior de diferite compartimente ale

unitatii ( state salarii, liste de avans chenzinal, ordine de

deplasare ) fara sa se mai intocmeasca alte documente

de plata.

Borderoul

documentelor achitate cu cecuri de decontare este

utilizat ca document justificativ

impreuna cu anexele, pentru sumele achitate cu cecuri de decontare din

carnete cu si fara limita de suma.

Documentele de incasari si

plati in numerar sunt supuse aprobarii si controlului

financiar preventiv de catre persoanele competente, inainte de efectuarea

operatiunii. In vederea respectarii cu strictete a disciplinei

de casa, operatiile efectuate prin casierie se verifica

zilnic la preluarea Registrului de casa si a documentelor de la

casier, de catre contabil sau inlocuitorul sau.

2.4 Contabilitatea principalelor operatiuni privind

trezoreria la SC AOLIO SRL

Sintetic principalele

operatiuni privind trezoreria la SC AOLIO SRL sunt prezentate in schema

urmatoare:

|

|

|

|

|

|

|

|

Contabilitatea

|

|

|

Contabilitatea decontarilor in numerar, in lei

|

|

|

decontarilor in numerar

|

|

|

|

|

Contabilitatea

trezoreriei

|

|

|

|

|

Contabilitatea altor valori

|

|

|

|

|

|

Contabilitatea valorilor de

incasat

|

|

|

Contabilitatea

decontarilor prin conturile curente de la

|

|

|

Contabilitatea incasarilor

si platilor prin contul curent de la banca

|

|

|

banca

|

|

|

Contabilitatea dobanzilor

aferente disponibilitatilor si creditelor acordate de

banci in conturile curente

|

|

|

|

|

|

Contabilitatea creditelor

bancare pe termen scurt

|

|

|

Contabilitatea acreditivelor

si avansurilor de trezorerie

| |

|

|

Contabilitatea viramentelor

interne

| |

| | | | | | |

Schema

2.3 - Principalele operatiuni privind trezoreria la SC AOLIO SRL

Sursa: intocmit de autor pe baza informatiilor furnizate de SC AOLIO

SRL

Contabilitatea

decontarilor in numerar

In cursul desfasurarii

activitatii economice apar multiple operatii prin care se

materializeaza miscarea valorilor banesti de la un agent

economic, la alt agent economic , cunoscute sub denumirea generica de decontari.

SC AOLIO SRL efectueaza o serie de decontari in

numerar, in lei, pe baza de documente cu regim special de intocmire

si circulatie. Numerarul in circulatie prezinta o

importanta deosebita, nu doar pentru macrostabilitatea

economica ci si pentru echilibrul si dezvoltarea

societatii.

Cea mai recenta reglementare privind utilizarea

numerarului este Ordonanta Guvernului nr. 26/2004 prvind reglementarea

unor masuri financiare, care a restrans considerabil utilizarea

numerarului in decontarile dintre persoanele juridice. Astfel,

platile catre o singura persoana juridica sunt

admise in limita unui plafon zilnic de 5.000 lei. Nu sunt admise

platile fragmentate in numerar pentru sumele de pana la 5.000 lei din

cadrul facturilor ce depasesc plafonul de 5.000 lei, in cazul unor

asemenea facturi se admite o singura plata in numerar de pana la

5.000 lei, diferenta urmand a fi achitata numai prin instrumente de

plata fara numerar. Incasarile

zilnice in numerar de la o singura persoana juridca nu pot

depasi plafonul de 5.000 lei.

SC AOLIO SRL efectueaza o serie de decontari in

numerar, in lei si in valuta, sumele fiind pastrate in casieria

unitatii, cu gestionare distincta.

Pentru reflectarea acestor sume se utilizeaza contul

5311.00 'Casa', care este un cont de activ, se debiteaza

cu incasarile in numerar si se crediteaza cu platile

de aceeasi natura.

Contul 5311'Casa' se dezvolta pe doua

conturi de gradul II: 5311 'Casa in lei' si 5314 'Casa in

valuta'

Contabilitatea decontarilor in numerar in lei

La SC AOLIO SRL incasarile in lei provin din vanzarea de marfuri prin magazinele

proprii, lichidarea unor debitori, ridicari de numerar de la banca.

Aceste operatii se fac prin casieria unitatii, cu respectarea

prevederilor reglementarilor emise de Banca Nationala a Romaniei.

Ca documente folosite in operatiile de casa in

lei, care stau la baza inregistrarilor in contabilitate, avem:

Cecul de numerar este folosit la ridicarea sumelor de la banca si

trebuie semnat de persoanele imputernicite sa dispuna plati

prin conturile deschise la banca, respectiv director si contabil

sef;

Chitanta se emite la fiecare

incasare in lei, cu exceptia ridicarilor de numerar pentru care se

foloseste cecul de numerar;

Foaia de varsamant serveste pentru depunerea sumelor in lei din

casieria unitatii la banca;

Dispozitia de plata - incasare, utilizata fie pentru plati in

lei din casierie, fie pentru incasari in lei, cand nu exista alte

documente justificative de plati si incasari. Cand este

utilizata ca dispozitie de incasare, pentru sumele incasate, casierul

emite chitanta.

Unele plati se fac direct pe baza documentelor

justificative intocmite anterior de diferite compartimente ale

unitatii: state de salarii, liste de avans chenzinal, ordine de

deplasare, fara sa se mai intocmeasca documente de

plata.

Operatiuni de incasari si plati efectuate in

numerar de catre SC AOLIO SRL:

¤ se ridica in numerar de la banca

suma de 1000 lei, conform cecului de numerar, extrasului de cont si

registrului de casa ;

1000

lei

Casa

in lei

Viramente interne

1000 lei

Viramente

interne

Conturi la banci

¤ se

incaseaza de la clienti, pentru livrari de produse, marfuri,

materiale si prestari servicii suma de 23800 lei ;

23800 lei

Casa

in lei

Clienti

¤ se

inregistreaza avansuri primite de la clienti pentru diverse

livrari ulterioare 3000 lei ;

3000 lei

Casa

in lei

Clienti-creditori

¤ se

inregistreaza incasari din vanzarea marfurilor cu numerar 32100

lei ;

32100 lei

Casa

in lei 26975

lei

Venituri din vanzarea marfurilor

4427 5125

lei

TVA colectata

¤ se depune

numerar in banca conform foilor de varsamant 1500 lei :

1500 lei

Viramente

interne

Casa in lei

1500 lei

Conturi

la banci

Viramente interne

¤ se platesc

furnizori cu numerar conform chitantelor emise de acestia 2300 lei :

2300 lei

Furnizori

Casa in lei

¤ plata

salariilor nete datorate personalului conform statelor de plata 4500 lei :

4500 lei

Personal-remuneratii

datorate Casa in lei

¤ plata ajutoarelor

materiale datorate personalului conform documentelor de plata 700 lei :

700 lei

Personal-ajutoare

materiale Casa in lei

¤ acordarea

avansurilor de trezorerie pentru deplasari in interes de serviciu 550 lei:

550 lei

Avansuri

de trezorerie Casa in lei

¤ se

inregistreaza avansuri de trezorerie neconsumate si restituite

75 lei ;

75

lei

Casa

in lei

Avansuri de trezorerie

Orice operatie de incasare sau plata in numerar

se efectueaza numai pe baza de documente care au reguli speciale de

intocmire si circulatie inainte de efectuarea platilor - in

special, dar si a incasarilor in subsidiar, documentele sunt supuse

unui riguros control preventiv (platile necesitand si o serie de

aprobari prealabile) deoarece erorile in acest sector pot avea efecte

grave pentru societate. Toate operatiile de casa se inscriu de

catre casier in 'Registrul de casa' - care se

intocmeste zilnic, la sfarsitul zilei calculandu-se soldul final

scriptic al disponibilului de numerar, care trebuie sa fie egal cu soldul

faptic - respectiv cu numerarul efectiv existent.

Registrul de casa se semneaza de catre

casier si responsabilul cu casieria din sectorul financiar -

contabilitate.

Controlul operatiunilor de

casa

Are o importanta deosebita pentru ca

prin aceasta verificare complexa se urmareste:

v

asigurarea integritatii

elementelor in domeniul valorilor banesti;

v

gestionarea corecta a

numerarului in ceea ce priveste incasarile si platile

in lei, de catre casier;

v

verificarea documentelor ce

au stat la baza operatiunilor de incasari si plati,

cum ar fi: referate pentru avansuri, state de plata a salariilor,

concedii de odihna, prime etc., chitante, CEC-uri pentru

ridicari de numerar de la banca, foi de varsamant;

v

confruntarea documentelor de

casa cu inregistrarile in evidenta contabila a acestora,

urmarindu-se legalitatea, necesitatea, oportunitatea si

eficienta cat si depistarea unor fraude etc.;

v

daca s-a exercitat

controlul financiar-preventiv pe documentele ce au stat la baza

operatiunilor de casa.

Verificarea casieriei este un control consistent,

deoarece se bazeaza pe un control inopinant al numerarului si a altor

valori aflate in gestiunea casierului si pe verificarea documentelor ce au

fundamentat operatiunile financiare la momentul respectiv. Verificarea

casieriei trebuie sa fie inopinanta si incepe cu prezentarea la

casierie a cenzorilor, organelor de control sau a controlul financiar intern

(C.F.I.).

In practica se procedeaza astfel:

se solicita casierului

registrele de casa pentru operatiunile in lei si in valuta

se solicita casierului

completarea unei declaratii cu data si ora inceperii controlului, in

care sa relateze despre urmatoarele aspecte:

*Decizia

de incadrare si daca in perioadele de concedii sau absente pe caz de

boala este inlocuit si de cine anume;

*Numerarul

aflat in gestiune la data controlului;

*Daca

are acte de incasari si plati netrecute inca, la ora

controlului, in Registrul de casa si care sunt acestea;

*Organul

de control 'bareaza' si semneaza Registrul de

casa punand data calendaristica si ora;

*Daca

are cunostinte de existenta unui plus sau minus de casa,

si in caz afirmativ, suma;

*Daca

a imprumutat sume din casierie unor salariati;

*Daca

are sume pastrate in casierie provenind din alte surse independente de

gestiunea casieriei si a intreprinderii;

*Ce

alte valori ale unitatii are in gestiune.

Inventarirea numerarului

aflat in casierie si intocmirea monetarului ;

Casierul

mentioneaza in Declaratie sumele, indicand componenta

acestora,dupa care semneaza si dateaza.

Cenzorul, organul de control economico-financiar va semna

aceasta declaratie pentru conformitate si ca a fost

data in prezenta sa. Organul de control procedeaza la stabilirea

soldului casei, care este comparat cu soldul din evidenta contabila;

daca soldul nu corespunde si sunt diferente in plus, acestea se

inregistreaza ca 'plus de casa' iar in situatia

inversa 'minus de casa'.

¤ plusuri de

inventar in numerar conform listelor de inventariere 10 lei ;

10

lei

Casa

in lei

Alte venituri din exploatare

Lipsurile la inventar la

disponibilitatile banesti si la alte valori din

casierie se imputa casierului la valoarea lor nominala.

¤ minusuri de inventar in numerar conform listelor de inventariere 20

lei;

4282 = 5311 20 lei

Alte creante in legaturacu personalul Casa In

ambele cazuri se solicita casierului o nota explicativa in care

sa relateze cauza aparitiei acestui plus sau minus de casa. In cazul ipotezei

existentei unei lipse de numerar, suma se va recupera fie prin depunere

imediata si eliberarea unei chitante, fie printr-un angajament

de plata cu mentionarea modului de acoperire a prejudiciului si pana cand. Daca se

refuza cele doua variante, urmeaza a se emite o decizie de

imputare si respectiv de retinere prin statul de plata, plus

masurile luate pe cale administrativa.

Verificarea actelor de casa

Se efectueaza total si pe perioadele

selectionate prin programul (planul) de control al societatii.

Controlul se realizeaza prin verificarea act cu act a tuturor

incasarilor si platilor mentionate in Registrul de

casa, fie sunt incasari/plati directe de la, sau catre

persoane fizice ori juridice, fie ca sunt ridicari sau depuneri de

numerar prin banca, situatie in care se confrunta cu extrasele

de banca, inclusiv cu inregistrarile din evidenta contabila

(verificare incrucisata).

In cadrul controlului efectuat se urmareste

daca sunt respectate dispozitiile legale in ceea ce priveste:

justificarea platilor

prin referate, deconturi, facturi;

daca aceste documente

au semnaturile de control financiar preventiv si aprobarile date

de persoanele abilitate in acest sens;

legalitatea si

oportunitatea acestor plati.

Dupa terminarea verificarii casieriei,

organul de control financiar sau cenzorii vor intocmi fie un proces verbal

intermediar, fie textul va fi inclus in procesul verbal de verificare a

intregii unitati.

Operatiuni de incasari si plati efectuate prin

conturi la banci de catre SC AOLIO SRL:

¤ in baza extrasului de cont si a documentelor justificative

anexate se inregistreaza incasarile efectuate in contul curent astfel

: clienti 27000 lei; depunere numerar 1500 lei; dobanzi aferente

disponibilului in conturi la banci 10 lei

= % 28510 lei

Conturi la banci in lei 411 27000 lei

Clienti

1500 lei

Viramente interne

10 lei

Venituri din dobanzi

¤ in baza extrasului de cont si a documentelor justificative

anexate se inregistreaza platile efectuate din contul curent

astfel :furnizori 17000 lei; cheltuieli cu servicii bancare 800 lei; ridicare

numerar 1000 lei.

= 5121 18100 lei

17000

lei

Furnizori

800 lei

Cheltuieli cu serviciile bancare

si asimilate

1000 lei

Viramente interne

Decontarile prin

acreditiv se practica in cazul operatiilor

comerciale cu valori ridicate sau atunci cand exista indoieli in ceea ce

priveste solvabilitatea partenerului.

SC AOLIO

SRL contracteaza vanzarea unor marfuri catre SC Arabesque SRL in

suma de 45000 lei cu conditia decontarii prin acreditiv

documentar. Cumparatorul, SC Arabesque SRL, deschide un acreditiv

domiciliat la banca furnizorului - BRD Horezu, "SC AOLIO SRL", in suma de

50000 lei. SC AOLIO SRL livreaza marfurile : pret de vanzare

37500 lei, TVA 7125 lei, depune setul de documente prevazut in contract

si in acreditiv la banca sa si le incaseaza in aceeasi zi.

Operatiile

contabile la SC AOLIO SRL

vanzarea marfurilor

catre SC Arabesque SRL:

411 = % 45000 lei

Clienti 707 37500 lei

Venituri din

vanzarea marfurilor

7125 lei

TVA colectata

incasarea contravalorii marfurilor in contul curent:

5121 = 411 45000 lei

Conturi la banci in lei Clienti

Operatiile

contabile la SC Arabesque SRL

¤ deschiderea acreditivului

in suma de 50000 lei la banca BRD Horezu a SC AOLIO SRL

581 = 5121 50000 lei

Viramente interne Conturi

la banci in lei

5411 = 581 50000 lei

Acreditive in lei Viramente

interne

plata marfurilor cumparate din acreditivul deschis 45000 lei:

401 = 5411 45000 lei

Furnizori Acreditive in lei

transferul sumei neutilizate de 5000 lei in contul current:

581 = 5411 5000 lei

Viramente interne Acreditive in lei

5121 = 581 5000 lei

Conturi la banci in lei Viramente interne

Operatiuni privind

creditele bancare pe termen scurt:

Atunci cand disponibilitatiile intreprinderilor nu

sunt suficiente pentru acoperirea platilor, ele pot apela la

creditele bancare. Creditele bancare pe termen scurt sunt creditele pe o

perioada de pana la un an. Rambursarea creditelor se face la

scadentele consemnate in contracte : esalonat sau in totalitate la

scadenta finala. Pentru creditele acordate banca percepe o

dobanda cu rate fixe sau cu rate variabile platibile fie o data cu

ratele scadente, fie independent.

SC AOLIO

SRL contracteaza la Raiffeisen Bank un credit bancar de 180000 lei pe o

perioda de 6 luni cu o dobanda de 12 % pe an. Rambursarea creditului

urmeaza sa se faca lunar cand se platesc si dobanzile

aferente ratelor de credit.

¤ 01/03/2009 se inregistreaza primirea

creditului in suma de 180000 lei

= 5191 180000 lei

Conturi la banci in lei Credite bancare pe

termen scurt

se inregistreaza

chetuielile cu dobanda aferenta creditului bancar in luna martie 2009:

180000 lei x

12% x 30/360 zile= 1800 lei

= 5198 1800 lei

Cheltuieli privind dobanzile Dobanzi aferente creditelor

bancare

Pe

teremen scurt

01/03/2009rambursarea

primei rate a creditului : 180000 lei/6 luni=30000 lei

= 5121 30000 lei

Credite bancare pe termen

scurt Conturi la banci in

lei

01/03/2009 plata dobanzii

aferenta primei rate : 180000 lei x 12% x30/360 zile = 1800

lei

= 5121 1800 lei

Dobanzi aferente creditelor bancare Conturi la banci in lei

pe termen scurt

CAPITOLUL III

TREZORERIA - SURSA DE INFORMATII PENTRU

MANAGEMENTUL FIRMEI

3.1 Analiza echilibrului financiar

Agentul economic, pe durata sa de activitate ,se

confrunta cu anumite probleme de echilibru. Echilibrul insoteste

viata economico-sociala a agentului economic , avand caracter relativ

stabil, fiind temporar. Este un echilibru dinamic.

In cadrul echilibrului agentului economic, echilibrul

financiar are un rol important avand in vedere cerintele,

solicitarile organismului si resursele de satisfacere a celor dintai.

Acest echilibru trebuie contextualizat intereselor interne si exterioare

agentului economic. De aceea, prezinta importanta structura

echilibrului, a raporturilor in care se afla, si de aici o anume calitate a echilibrului financiar al

societatii. Ne referim la necesitati si resurse, la

incasari si plati, la elementele componente ale nevoilor de

resurse si ale celor ce privesc posibilitatile lor de formare,

la ansamblul fondurilor, cu structura lor si modul de realizare.

In cadrul echilibrului de ansamblu, echilibrul financiar

ocupa un loc important, echilibru ce-l definim ca fiind starea ce se

caracterizeaza printr-un flux permanent de fonduri banesti de

natura financiara, prin sistem, dar cu pastrarea

integralitatii sistemului.

Existenta echilibrului intre incasarile si

platile agentului economic este dovada ca intregul circuit

economic se desfasoara normal, ca fluxul fondurilor si

mijloacelor nu prezinta stagnari, incetiniri.

In perioadele de criza, valorea de lichidare este frecvent inferioara valorii contabile a

activelor, antrenand pierderi exceptionale.

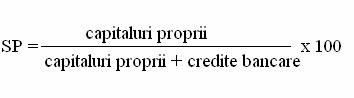

Solvabilitatea reprezinta

aptitudinea unei intreprinderi de a face fata datoriilor sale cand

acestea ajung la scadenta.

Solvabilitatea inseamna asigurarea unor fonduri

banesti, a unor disponibilitati capabile sa

sustina continuitatea exploatarii,sa permita un flux

normal al fondurilor. Solvabilitatea exprima gradul in care capitalurile

proprii asigura acoperirea creditelor pe termen mediu si lung.

Sovabilitatea patrimoniala(SP) este egala

cu :

Creditele ( datoriile) pe termen mediu si lung

cuprind atat creditele in termen cat si pe cele nerambursate la

scadenta, amanate.

Indicatorul solvabilitatii patrimoniale se

apreciaza ca fiind pozitiv pentru valori intre 40-60% . Limita minima

este apreciata ca fiind 50%, dar poate fi si mai redusa

daca agentul economic are o rentabilitate economica

satisfacatoare.

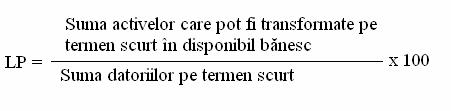

Lichiditatea patrimoniala este o alta forma a

echilibrului financiar.

Lichiditatea o definim ca fiind capacitatea activelor de

a fi transformate, la un moment dat, in bani.

Lichiditatea patrimoniala (LP) reprezinta

capacitatea pe care o are agentul economic de a acoperi, prin elementele patrimoniale

de active circulante, obligatiile de plata, pe termen scurt.

Datoriile pe termen scurt cuprind : credite bancare

pe termen scurt, furnizori, creditori, decontari, alte obligatii,

fonduri, rezerve si alte finantari pentru productie sub un

an.

Exigibilitatea exprima capacitatea rambursarii rapide a datoriilor . Prin lichiditatea bilantiera si a fondului de rulment se

compara lichiditatea activului cu exigibilitatea pasivului. Exigibilitatea

pasivului este cunoscuta cu certitudine, in timp ce lichiditatea activelor

circulante este aleatorie (riscul vanzarii in pierdere, deprecierea

stocului). Creditorii pe termen scurt ai intreprinderii

tin seama de decalajul dintre lichiditatea activelor si

exigibilitatea pasivului.

Capacitatea de plata este o rezultanta, exprimand o potenta financiara, ce

indica masura in care o anumita intreprindere poate satisface

promt orice obligatie baneasca fata de

terti. La randul sau ,

capacitatea de plata influenteaza echilibrul financiar si

monetar. Capacitatea de plata exprima un compex de relatii in

legatura cu raporturile banesti ce apar in mod obiectiv

intre furnizori, creditori si clienti (beneficiari ).

Analiza evolutiei

principalilor indicatori economico- financiari in perioada 2007-2009.

Pentru

a analiza evolutia situatiei financiare la SC AOLIO COM SRL HOREZU, se vor utiliza datele contabile din

perioada 2007-2009 cu privire la urmatorii indicatori:cifra de afaceri;

venituri; cheltuieli; rezultate; cheltuieli cu personalul; creante;

datorii. Vom utiliza atat datele contabile (cele conform

contabilitatii) cat si cele recalculate, adica cele

corelate cu indicele de inflatie.

Analiza cifrei de afaceri in

perioada 2007-2009

Cifra de afaceri este

definita prin totalitatea veniturilor realizate din livrarea bunurilor, executarea

de lucrari si prestari de servicii.

Graficul nr. 1

Evolutia cifrei de afaceri in perioada 2007 - 2009

Sursa :

realizat de autor pe baza datelor culese din contabilitatea

societatii

Analizand graficul

nr. 1, conform contabilitatii se observa o evolutie a

cifrei de afaceri care creste in

intervalul analizat cu 64,71% ,respectiv de la 1.835.085 lei in anul 2007 la lei in anul 2009, crestere datorata mariri volumului de vanzari.

Analiza veniturilor ,

cheltuielilor si rezultatelor in perioada 2007-2009

Veniturile desemneaza, in expresie monetara,

bogatia obtinuta prin activitatea desfasurata

de catre intreprindere sau obtinuta din afara cu titlu

gratuit ;

Cheltuielile, delimiteaza in expresie monetara

utilizarea bogatiei in cadrul activitatilor desfasurate

de intreprindere.

Prin compararea veniturilor obtinute cu cheltuielile

efectuate pentru obtinerea lor, rezultatul poate fi profit sau pierdere.

Rezultatul exercitiului = Veniturile

exercitiului - Cheltuielile exercitiului

Graficul nr. 2

Evolutia

veniturilor si cheltuielilor in perioada 2007 - 2009

Sursa : realizat de autor pe baza

datelor culese din contabilitatea agentului economic

Din graficul nr. 2 se observa ca

veniturile, in preturi curente au

crescut in intervalul analizat cu 65,20%, adica de la 1.835.090 lei in

anul 2007 la 3.031.637 lei in anul 2009, cheltuelile de asemenea au

crescut cu 59,51% , adica de la 1.795.298 lei in anul 2007 la 2.863.720

lei in anul 2009 , iar rezultatul a inregistrat o crestere cu 321,99% ,

adica de la 39.792 lei in perioada de baza (2007) la 167.917 lei in perioada curenta (2009).

Cresterea veniturilor se datoreaza deschiderii

unor puncte de vanzare in comunele Stroesti si Costesti, ceea ce

a dus la cresterea veniturilor din vanzarea cu amanuntul a

marfurilor. Aceasta a ocazionat in acelasi timp si