Cota unica sau impozit

progresiv in Romania

Impozitul in cota unica

presupune aplicarea unei taxe unice de impozitare tuturor profiturilor

obtinute din orice activitate economica. Un impozit progresiv

presupune aplicarea unui procent diferentiat pe categorii de venituri (sau

profituri). Se spune ca printr-un impozit progresiv bogatii vor plati mai mult

decat cei saraci si ca acest lucru este benefic pentru o

economie.

Inainte de implementarea cotei unice

sistemul fiscal era unul progresiv, cu cote diferentiate in ceea ce

priveste impozitul aplicat pe venitul persoanelor fizice. Cota

progresiva de impozitare egalizeaza incorect

niste surplusuri naturale care apar in piata datorita

creativitatii, ingeniozitatii si capacitatii

de a inova a unei clase fundamentale in economia de piata. Cei cu venituri de pana la

28 milioane ROL, plateau 18% impozit pe venit, pentru cei cu venituri

cuprinse intre 28 milioane ROL si 69,6 milioane ROL cota era de 23%

si impozitul putea ajunge pana la 40% in conditiile in care

venitul depasea suma de 156 milioane ROL. Impozitul aplicat asupra

profitului impozabil al companiilor era de 25%. Dobanzile erau impozitate cu

1%, iar dividendele cu un procent de 5%. Microintreprinderile plateau un

impozit pe venit de 1,5%. Impozitul progresiv nu mai este demult de

actualitate, ca el contravine principiilor pietei libere si

capitalismului modern si ca este o frana in calea

dezvoltarii.

In Romania, cota unica de

impozitare care se aplica din 2005 arata ca veniturile au

reusit sa acopere cheltuielile bugetului general consolidat. Cota

unica a insemnat o diminuare a impozitului pe profit si pe venitul

personal. Aplicarea

acesteia in cadrul veniturilor poate fi foarte diferita de la un stat la

altul care coreleaza direct cu dinamica economiei (crestere sau

stagnare). Ar fi bine sa se faca o evaluare a impactului cotei unice,

deoarece de la aplicarea acesteia ar putea avea loc o marire

concomitenta a fiscalizarii si a fiscalitatii.

Avantaje:

* este atractiva prin faptul ca

este simpla si convenabila datorita costurilor sale reduse;

* duce la simplificarea sistemului fiscal, ceea ce atrage reducerea

cheltuielilor cu un aparat fiscal numeros, costisitor si adesea neeficace;

* evaziunea fiscala ar putea fi eliminata prin controlul fiscal mai

simplu si mai eficace, concomitent cu 'eliminarea' din

legislatie a facilitatilor fiscale;

* incurajeaza obtinerea de venituri mari, deci stimuleaza

activitatile de productie si activitatile

comerciale, si chiar activitatile producatoare de bunuri

si servicii;

* cota unica ar diminua polarizarea sociala, oferind clasei de mijloc

o sansa de inmultire a afacerilor;

* s-ar putea scoate bani mai putini, insa de la mai multi

contribuabili;

* s-ar diminua veniturile din economia subterana;

* introducerea cotei unice in Rusia, Estonia si Lituania a avut rezultate

foarte bune.

Dezavantaje:

* posibilitatea cresterii

deficitului bugetar;

* are caracter nepopular, deoarece restructurarea aparatului administrativ ar

putea sta la baza initierii unor miscari sociale contestatare;

* incurajeaza nedeclararea unor venituri obtinute din

activitati ilicite, usor controlabile fiscal.

Implementarea gresita a cotei

unice, fara masuri

acompaniatoare s-a dovedit a fi falimentara, aproape

toate tarile din UE care au adoptat cota unica au cele mai mici

venituri la buget, cu cel putin 7% din PIB sub media UE27, de 44% din PIB.

Aceasta masura a avantajat mai ales firmele cu putere

financiara ridicata si indivizii cu venituri mari. Pentru firmele

mici si mijlocii, in cadrul carora ponderea cheltuielilor cu

forta de munca este ridicata, introducerea cotei unice este o

reducere a fiscalitatii. La nivelul acestor companii, un impact

semnificativ asupra profitabilitatii o are cota de contributie

la asigurarile sociale, care a ramas la un nivel ridicat (chiar

daca s-a redus cu 4 puncte procentuale fata de 2004, ea

ramane cu 8 puncte procentuale peste media UE).

acompaniatoare s-a dovedit a fi falimentara, aproape

toate tarile din UE care au adoptat cota unica au cele mai mici

venituri la buget, cu cel putin 7% din PIB sub media UE27, de 44% din PIB.

Aceasta masura a avantajat mai ales firmele cu putere

financiara ridicata si indivizii cu venituri mari. Pentru firmele

mici si mijlocii, in cadrul carora ponderea cheltuielilor cu

forta de munca este ridicata, introducerea cotei unice este o

reducere a fiscalitatii. La nivelul acestor companii, un impact

semnificativ asupra profitabilitatii o are cota de contributie

la asigurarile sociale, care a ramas la un nivel ridicat (chiar

daca s-a redus cu 4 puncte procentuale fata de 2004, ea

ramane cu 8 puncte procentuale peste media UE).

Din punct de vedere

teoretic, in proiectarea unei reforme fiscale, trebuie cunoscuta

magnitudinea efectului de multiplicare al reducerii ratei de impozitare,

datorita faptului ca acesta poate conduce la o cerere agregata

in exces, determinand astfel efecte inflationiste greu de oprit, prin

canalul unor deficite bugetare ridicate pe termen mediu si lung. Teoria

economica ne invata ca o crestere temporara a

venitului curent (prin scaderea ratei de impozitare, pe termen scurt)

determina o modificare mica a cheltuielilor de consum ale menajelor.

In schimb, o crestere a venitului permanent (prin scaderea ratei de

impozitare, pe termen lung) determina o modificare puternica a

cheltuielilor de consum si astfel, a cererii agregate. Multi

economisti considera - in mod eronat - ca reducerea fiscalitatii

va duce la o crestere puternica si pe latura ofertei agregate.

Ei spun ca masurile de relaxare fiscala reprezinta

esenta abordarii economice prin prisma ofertei agregate. Reducerea

fiscalitatii va conduce la o crestere a nivelului veniturilor

colectate la buget si se va ajunge la o economie de tip voodoo (economie

in care menajele vor consuma mai mult, productia va creste, are loc o

reducere a somajului si nu o crestere a inflatiei).

Chiar daca reducerea

fiscalitatii are impact atat asupra cererii agregate cat si

asupra ofertei agregate, efectele sunt diferentiate ca marime.

Incidenta reducerii fiscalitatii este mult mai puternica

asupra cererii agregate si mai redusa asupra ofertei agregate.

Teoreticienii motiveaza cresterea ofertei agregate prin imbunatatirea

stimulentelor de a munci, desi studii recente demonstreaza ca

introducerea cotei unice de impozitare are drept principala calitate

reducerea costurilor administrative (simplitatea ei).

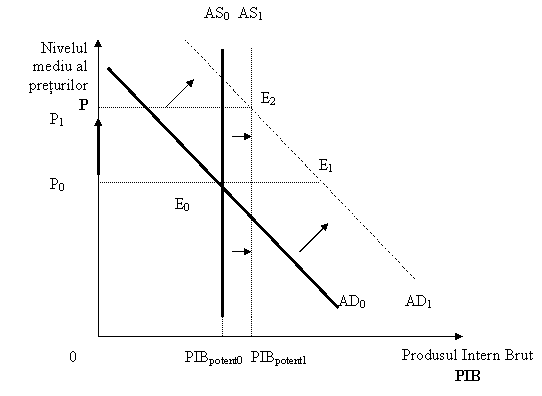

Pe termen scurt, ca urmare a reducerii

impozitarii, cererea agregata creste, produsul intern brut

creste cu o marime mare conducand la scaderea veniturilor

fiscale incasate la buget cu un procent mai mic decat procentul de scadere

a ratei marginale de impozitare. Pe termen lung, ca urmare a reducerii

impozitarii cresc stimulentele de a munci si astfel cresterea

PIB-ului potential este mult mai mica decat cea a PIB pe termen

scurt, obtinuta prin stimularea cererii agregate. Rezulta

ca veniturile fiscale colectate la bugetul de stat cresc cu o rata

mult mai mica fata de rata de scadere a incasarilor la

buget ca urmare a aplicarii cotei unice → creste deficitul

bugetar → apar presiuni inflationiste puternice.

In realitate evolutiile

din economie par sa redea ceea ce modelul teoretic a prognozat:

Ø Conform

Guvernului, primii doi ani de cota unica in Romania au insemnat

venituri bugetare mai mari cu 14,8% (comparativ cu nivelul din 2004),

descurajarea muncii la negru, "oficializarea" veniturilor si crearea de

noi locuri de munca (efectivul salariatilor din economie a crescut cu

circa 177 mii persoane in luna decembrie 2006 fata de sfarsitul

anului 2004).

Ø Un alt

aspect important vizat de reforma fiscala este reprezentat de

transformarea impozitelor si taxelor pe bunuri si servicii in

principala sursa de venituri ale bugetului de stat.

Ø

Realizarea acestui obiectiv este sustinuta de ponderea sporita

pe care au dobandit-o aceste impozite, indeosebi taxa pe valoarea

adaugata, in formarea veniturilor bugetului de stat.

1. Creste TVA

- avantaje: colectarea este relativ

uniforma, atinge partial si economia subterana

- dezavantaje: scumpiri, scaderi de

profitabilitate, scadere suplimentara a economiei, crestere a

evaziunii

2. Creste cota unica pe venit

- avantaje: venituri mai sigure la buget

- dezavantaje: scadere a consumului,

intarzieri suplimentare ale ratelor la banca

3. Creste impozitul pe profit

- avantaje: nu ingroapa firmele

lovite deja de criza

- dezavantaje: scade volumul

investitiilor, scade atractivitatea tarii, creste evaziunea.

Bibliografie:

www.standard.ro

www.fmi.ro

www.cnp.ro

www.mefromania.ro